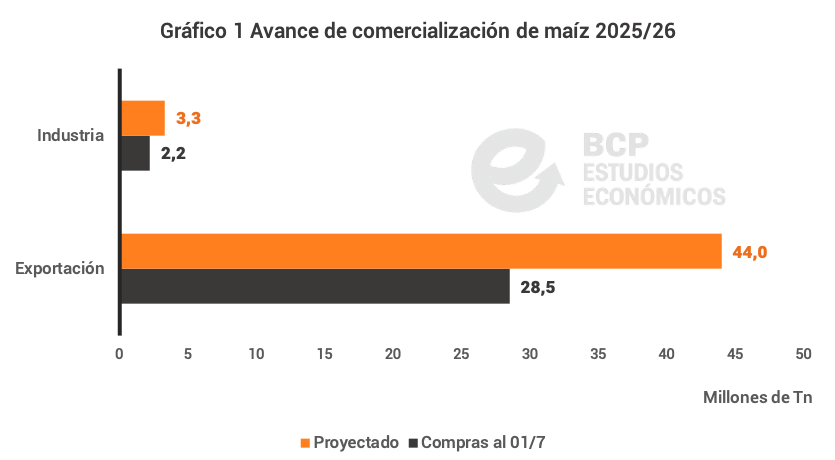

En línea con las expectativas optimistas respecto a la producción de maíz (61M Tn), y teniendo en cuenta los stocks iniciales, el volumen de oferta total es de 66,3 M Tn, de la cual ya se comercializó el 46%, por encima del 43% a igual momento del ciclo pasado. Por su parte, la demanda proyectada del sector exportador (SAGyP) totaliza 44 M Tn, de las que ya se compraron 28,5 M Tn, es decir, el 65% de lo esperado (vs 70% i.a.). La industria demandaría 3,3 M Tn, restando comprar un 1,1 M Tn.

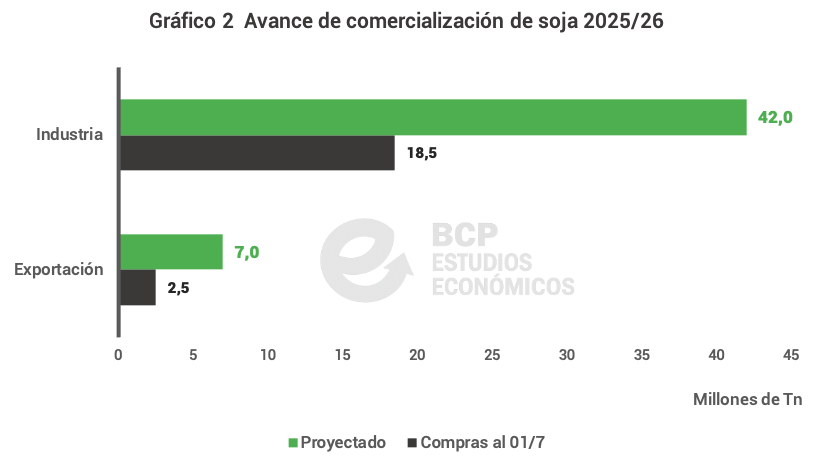

Fuente Gráfico 2: Elaboración propia en base a SAGyP

En el balance general de soja, la campaña 25/26 contó con una oferta total de 61,1 M Tn, por debajo de la campaña anterior, con una producción total de 49,7 M Tn.

Por otro lado, la demanda de soja se proyecta por debajo del ciclo anterior, sobre todo por una caída en las exportaciones (7 en 25/26 vs 12,4 de 24/25), lo que, a su vez, se ve reflejado en menor cantidad de DJVE registradas. Sin embargo, la relación entre lo comercializado y la oferta muestra un comportamiento similar al promedio (34%), aunque resta fijar precio al 37% de la demanda (21 M Tn), es decir, por encima del 21% a igual momento del año pasado.

Considerando el avance comercial de ambos cultivos, las DJVE manifestaron la siguiente dinámica, principalmente en maíz. Al 7/7 se registran declaraciones por 24,3 M Tn, por encima de las 21,9 M Tn del año pasado. Entre los factores que explican esta tendencia se encuentra la competitividad del valor de exportación del maíz argentino, que viene mostrando una mayor dinámica durante el último mes.

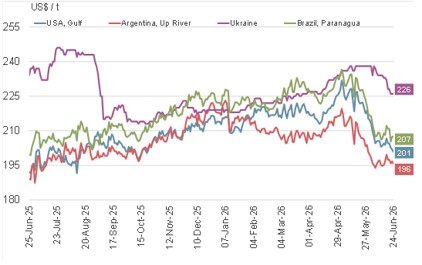

Fuente Gráfico 3: CyG

Para el caso de la soja, como se menciona anteriormente, se proyecta un menor volumen para las exportaciones de poroto (7 M Tn), manifestándose en menores DJVE tanto para el poroto como para los subproductos y el aceite. Actualmente, las DJVE de soja se ubican por debajo de las registradas en igual período del año anterior: 3,3 M Tn, frente a las 8 M Tn en 2025. Para el caso de subproductos y aceite de soja, las declaraciones juradas al 7/7 alcanzan las 10 M Tn y 2 M Tn respectivamente (vs 14,5 M Tn y 3,2 M Tn i.a.).

Cabe destacar que la dinámica de precios para el poroto fue más volátil en el último año, influenciada principalmente por el contexto internacional. El FOB argentino se vio influenciado por las tensiones comerciales entre China-EE.UU. y las últimas novedades sobre nuevas compras chinas, la mayor demanda interna de soja, y también se suma el componente local con la reducción temporal de derechos de exportación de septiembre de 2025.

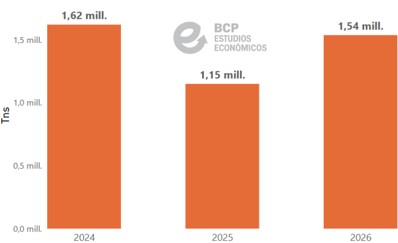

Fuente Gráfico 4: Elaboración propia en base a SAGyP

Área de influencia BCP

En el área de influencia de la Bolsa de Cereales de Bahía Blanca, la cosecha de gruesa muestra un atraso respecto al año anterior. En el caso de la soja, las labores se encuentran próximas a finalizar, mientras que el maíz se encuentra en torno al 35%[1]. Sin embargo, el buen clima observado en los últimos días permitió continuar con las labores de recolección.

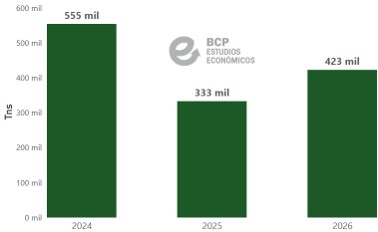

Considerando estos últimos datos se manifiesta un buen ritmo de exportaciones desde el inicio del ciclo comercial de la campaña 25/26: para maíz, hasta mediados de junio se exportaron 1,54 M Tn (+34% i.a.), que tuvieron como principal destino a Vietnam (0,5 M Tn), seguido por Arabia Saudita (0,4 M Tn) y Malasia (0,2 M Tn). Por su parte, la soja alcanza 0,4 M Tn (+27% i.a.), como se observa en el gráfico 6, con China como único comprador.

Para los próximos días (hasta 25/07), entre los anuncios de embarques desde el puerto local por un total de 0,6 M Tn, se destacan los envíos de maíz con el 83% del total.

Fuente Gráfico 5 y 6: Elaboración propia